2014-07-04 08:58:15 来源: 河北滏瑞特|滏瑞特集团|滏瑞特地产|滏瑞特建材|滏瑞特时代广场|滏瑞特健身俱乐部|滏瑞特贸易——河北滏瑞特集团

央行暂停二维码支付三个多月后,银联一边与支付宝、财付通等第三方支付一道,配合央行、支付清算中心等监管部门商讨或制定二维码支付标准,另一边也开始自行布局二维码支付。

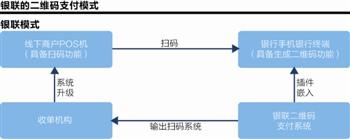

21世纪经济报道独家获悉,银联的二维码支付系统方案包括两部分,一是线上和橱窗扫码支付,二是线下扫码支付;后者则依附于银联原有的线下收单布局体系,以扫码代替刷卡环节。在应用场景上,银联的线下二维码支付与支付宝、财付通的扫码流程正好相反,即消费者移动终端生成银行卡信息的二维码,商家进行扫码后完成资金信息传递并支付。

正因如此,有业内人士认为,银联模式的二维码支付与支付宝、财付通模式的重大区别在于,其本质还是线下支付,只是用“扫码”取代了“刷卡”流程,是一种自然的技术升级。

简单地说,银联此举,以时间换空间,恰应了时髦“二维”的景,也未触及央行真正的底线。

据记者调查获悉,经过前期的技术研发,银联二维码支付系统已经开发完成,目前正与银行商讨合作推广事宜。

“有几个地区已经跟当地人民银行报备了,但现在央行对二维码支付还没有明确态度,目前内地还不能正式推广,只能在境外做。”一位接近银联的权威人士向21世纪经济报道记者表示。

一位中银香港负责人向记者证实了上述说法,“我们已经在香港推广,现在正在对线下POSS机系统进行升级,还没有正式应用。境外有收单业务资格的地方,我们接下来都会更新推广。”

二维码支付的银联模式

线上和橱窗扫码支付中,银联模式主要是为线上或橱窗宣传的平台客户提供支付解决方案的形式实现。

“互联网线上支付本身有跳转功能,但除此之外还需要有另一条歧路验证途径,原来都是通过短信验证,我们现在可以通过扫码来验证。二维码只传递资金支付信息,平台不会掌握消费者的全面身份信息。”上述接近银联的权威人士称。

银联的二维码支付模式最具突破意义的是线下扫码支付。这种模式以银联线下收单支付体系为基础,在线下商户端,对其原有的POSS机收单系统进行升级,植入扫描二维码的功能;而在消费者端,银联已经以插件的形式开发了二维码生成系统,该插件将嵌入各家银行的移动互联网终端,最终在银行终端生成反映银行卡信息的二维码。

“这个二维码反映的银行卡信息跟IC卡技术原理类似,是一种通过talkingData数字技术实现的虚拟加密信息,而不是等同于银行卡所有信息;扫码后系统只能读取支付所需的加密的资金信息,其他全部信息只有发卡行才能掌握。”上述接近银联的权威人士向21世纪经济报道表示,“银联目前做的是一种能力服务,不是移动客户终端,必须跟银行合作,以插件的形式植入各家银行的手机银行。”

事实上,商业银行也在考虑自己独立的二维码支付系统,如中信银行的异度支付。“银行自己的码只能自己识别,不同银行的标准不一样,相互不认识对方的码,凡是涉及到二维码交换场景(即发卡行和收单行不是同一家银行)就必须由银联的系统来统一,这个系统与各家银行的码都兼容。”上述人士称。

他还表示,随着二维码支付的推广,未来银联也将统一开发移动终端的APP,可以绑定多张银行卡,“相当于一个装满很多银行卡的移动电子钱包,支付场景不再用刷卡,而是选取任意一张银行卡生成二维码并通过商家的终端扫码就可以完成支付资金信息传递,输入密码再确认就可以完成支付。”

据记者了解,银联线下二维码支付系统已经开发完毕,部分地区已经向属地人民银行报备,由于央行对二维码支付尚未明确态度,目前尚未在内地推广,但已经在与发卡银行、收单机构洽谈未来合作推广的事宜;在境外,银联已经通过当地合作收单机构开始推广。

“境内推广还得看央行的态度,银联短期也不着急推广,否则再授人口实,反倒陷入另一个困境。”上述接近银联的权威人士表示。

各方博弈

尽管二维码支付已被央行暂停,但鉴于其技术为支付场景带来的便利性,未来市场潜力巨大,长期而言监管放开问题不大,各方博弈激烈。

一位第三方收单机构人士认为,银联的二维码支付模式没有开辟一种新的支付模式,其本质还是线下支付,只是用“扫码”取代了“刷卡”流程,从银联的角度来看,是一种自然的技术升级,“就像从刷磁条卡到刷IC卡,再到NFC近场接触一样”;而财付通和支付宝的二维码支付模式,则通过扫描二维码的方式把原有的线下支付转换为线上支付,实现了O2O闭环,走的是第三方互联网支付的通道。

各方博弈的背后乃利益驱使。事实上,银联二维码支付模式,并未打破原有线下刷卡支付“发卡银行:收单机构:银联=7:2:1”的费率分成机制,而财付通、支付宝的二维码支付模式则以线上支付为基础,发卡银行接口费用较低甚至免费,线上支付更是抛开了线下收单机构的角色。

央行金融IC卡推进工作领导小组办公室主任李晓枫4月22日曾在第六届中国移动支付产业论坛上表示,“二维码支付成本低廉但不安全,用它把线下收单业务转换成线上收单,是延伸灰色地带的监管套利,所以没有密码认证的二维码技术不可以作为可信支付技术在线下大范围推广。”

“我认为央行暂停二维码支付表面的理由是支付安全问题,深层的原因是财付通和支付宝的模式打破了原有线下刷卡支付的生态环境,他们取代了银联和收单机构的角色,发卡行的分成大为压缩。”上述第三方收单机构人士向21世纪经济报道记者表示。

上述接近银联的权威人士认为,银联的线下支付系统已经经过实践考验,其二维码支付属于有密码验证的支付方式,不存在监管套利问题,应该被广泛推广。

尽管银联的二维码支付未开辟另一种支付场景,但二维码技术带来的安全性问题依然没有解决。

“与支付系统相比,二维码技术的安全是一个次要问题。二维码只是一个介质,磁条卡也有安全性问题,标准是人定的。现在互联网支付还没有统一标准,建立标准之前,来谈二维码技术标准也没有意义。”上述人士向21世纪经济报道记者称。

“我认为在二维码技术的安全性上,两者没有任何区别。”一位股份行零售业务部负责人如此评价银联和支付宝、财付通的两种模式,“在支付模式和应用场景上各有各的优势,也不要说谁颠覆谁,最后的趋势是大家共生共存,相互补充,我们银行不关心这个。至于利益分成就是谈判的问题了,支付宝和财付通的接口我们也不是免费的,分成高低就得以银行实力来论。具体业务,我们都有在谈,最终要等央行定下标准才能说怎么做。”

央行3月下旬回应暂停二维码支付时表示,希望相关各方能够积极地协同,在技术规则、技术标准,特别是安全防控标准方面,能够尽快形成一个统一的标准,在这个标准下,逐步稳妥地去推广。

据记者了解,4月开始,央行已会同支付清算协会、工信部、银行卡检测中心,与银联、支付宝、财付通等第三方支付机构商讨二维码支付相关标准,但对于标准最终的制定、完善和推出仍未有时间表。